A banki és telekommunikációs költségek miatt kitartó az infláció

Az év eleji infláció még a jegybanki toleranciasávon belül maradt, de a következő hónapokban annak felső határát is megközelítheti. Az inflációs kilátások a márciusi előrejelzéshez képest javultak, de az inflációs cél fenntartható módon csak 2025-re érhető el. Idén jelentősen drágultak a telekommunikációs és banki költségek, és jövőre 3 és 4,5 százalék közötti áremelés várható – mondta Balatoni András, az MNB Közgazdasági előrejelzés és elemzés igazgatóság vezetője.

Az inflációs pálya az idei évre a márciusi prognózishoz képest lejjebb tolódott, 2024-ben pedig 3 és 4,5 százalék között alakulhat. A Magyar Nemzeti Bank jelentése szerint 2025-re és 2026-ra a fogyasztóiár-emelkedés 2,5 és 3,5 százalék között várható. A jegybanki inflációs célt 2025-re érhetjük el fenntartható módon, amelyhez hozzájárult a világpiaci olajárak áprilisban bekövetkezett mérséklődése, viszont negatívan befolyásolta a piaci szolgáltatások területén tapasztalható visszatekintő átárazások.

A bruttó hazai termék (GDP) fokozatos emelkedéséhez idén a háztartások fogyasztása és a nettó export járul hozzá. 2025-től a beruházási aktivitás dinamizálódása és a magasabb külső kereslet miatt kiegyensúlyozott növekedés várható. A munkaerőpiaci feszesség enyhült, a foglalkoztatás magas szinten maradt, a reálbérek pedig 2024-ben számottevően emelkedhetnek. A folyó fizetési mérleg többlete 2024-ben nő, majd 2025-től az exportpiaci részesedés növekedésével tovább bővül.

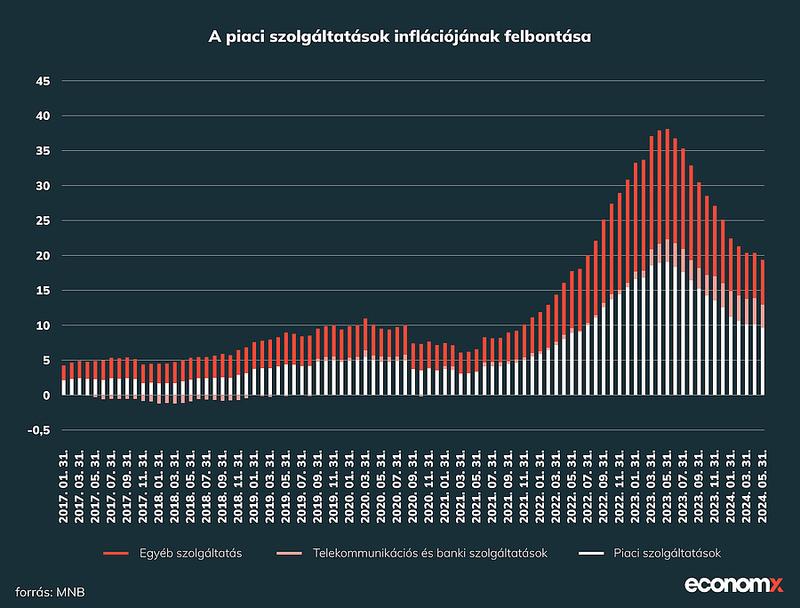

A szolgáltatások dezinflációja világszerte lassabb, mint a teljes fogyasztói kosár árdinamikájának csökkenése. Magyarországon azonban a szolgáltatásinfláció 2024 első hónapjaiban az Európai Unióban a legmagasabb volt. A piaci szolgáltatások éves áremelkedése májusban 9,7 százalék volt, aminek harmada a telekommunikációs és banki szolgáltatások visszatekintő átárazásából eredt. A vállalatok az előző évi inflációval arányosan emelhetnek árat az általános szerződési feltételek alapján. A tavalyi év átlagos inflációjához igazították az idei tavaszi áremeléseiket, ami jelentős inflációemelő hatással járt, mivel a bázis 17,6 százalék volt idén, jövőre pedig 3 és 4,5 százalék között lehet. 2025 második negyedévétől jelentősen lassulni fog az árindex ezen ágazatokban, de a visszatekintő átárazás nélkül is magas infláció azonosítható, ami elnyújthatja a szolgáltatások dezinflációját.

A hitelpiacon kettőség figyelhető meg: a háztartási hitelkihelyezés élénkül, míg a vállalati szektorban kivárás tapasztalható. 2023-ban a háztartásokkal kötött új szerződések értéke jelentősen visszaesett, a lakossági hitelállomány növekedési üteme 3 százalék alatt maradt. 2024 első negyedévében azonban az újonnan kötött háztartási hitelek értéke 71 százalékkal volt magasabb, mint az előző év azonos időszakában. A lakáshitelek, a babaváró hitelek és a személyi hitelek szerződéskötései érdemben bővültek, így a háztartási hitelállomány éves növekedési üteme is emelkedett. A vállalati hitelállomány éves tranzakciós növekedési üteme azonban csökkent, és az új szerződések értéke jelentősen, mintegy 25 százalékkal maradt el az egy évvel korábbitól. 2024 második és harmadik negyedévére mindkét szektorban a kereslet bővülése várható.