OTP: a túlfűtött tech szektor és kiváró jegybankok óvatosságra intenek

Az OTP Alapkezelő elemzése szerint a fejlett részvény- és kötvénypiacok májusban jól teljesítettek, köszönhetően a kedvező amerikai munkaerőpiaci adatoknak és a technológiai óriások pozitív jelentéseinek. Az amerikai és nyugat-európai tőzsdeindexek közel állnak abszolút csúcsaikhoz, de a tech szektor túlfűtöttsége miatt a piac sebezhetősége nem hanyagolható el.

A májusi piaci helyzetet értékelve az OTP Alapkezelő kiemeli, hogy a tech szektor jelentős mértékben hozzájárult a tőzsdeindexek emelkedéséhez, az S&P 500 index teljesítménye ezen szegmens nélkül csupán a harmadát érné el. A szektor áprilisi korrekciója után ismét túlfűtöttség jeleit mutatja, ami fokozza a piaci kockázatokat.

Június elején az USA-ban és az eurózónában kamatdöntő ülések lesznek, ahol a második félévre vonatkozó előrejelzések kerülnek majd fókuszba. Az OTP Alapkezelő nem számít jelentős monetáris politikai fordulatra sem az Európai Központi Banktól (EKB), sem a Federal Reserve-től (Fed) rövid távon. Az EKB esetében a beárazott júniusi kamatvágás elmaradása lenne a meglepetés, de a további monetáris politika iránya bizonytalan. Az Equilor Alapkezelő szerint az EKB júniusi kamatvágása szinte biztosra vehető, míg a Fed az USA gazdasági ereje és a szolgáltatásoknál jelentkező inflációs nyomás miatt még jó ideig kivárhat. Az Erste Alapkezelő szerint azonban az amerikai gazdasági adatok elmaradása a várakozásoktól és a Fed kamatemelés kizárása miatt a piaci szereplők optimizmusa óvatosan nőni kezdett az idén várható kamatcsökkentésekkel kapcsolatban.

Magyarországon az alapkamatot újabb 50 bázispontos csökkentéssel 7,25%-ra mérsékelték, és a döntést követő kommunikáció nem hozott lényegi újdonságot. A döntéshozók számára a stabil forintárfolyam kiemelten fontos, és ez várhatóan a következő ülésen is meghatározó lesz. A hazai jegybankárok a második félévben nehezebb helyzettel szembesülhetnek, ha az EKB csak visszafogottan lazít, a Fed pedig csak év végén kezd bele a lazításba, miközben a hazai infláció csökkenése megállhat, vagy akár emelkedni is kezdhet. Az Equilor Alapkezelő azonban már csak 25 bázispontos csökkentésre számít a következő MNB-ülésen, ami a hazai eszközök további vonzerejét jelentheti.

A forint erősebb és stabilabb, mint várták, ami meglepő az OTP Alapkezelő számára, különösen az elmúlt hetek hozamemelkedése után. A kamatkülönbözet jelentősen csökkent az év eleje óta, de a kamatcsökkentési várakozások mérséklődése után még mindig elegendő muníciót nyújt. A régiós összehasonlításban a gyengébb növekedési kép, az EU-s eljárások és a jegybank-kormányzat közötti ellentét miatt a forintot a jelenlegi szinteknél túlértékeltnek tartják, ezért növelik az eurós kitettségüket a portfólióikban.

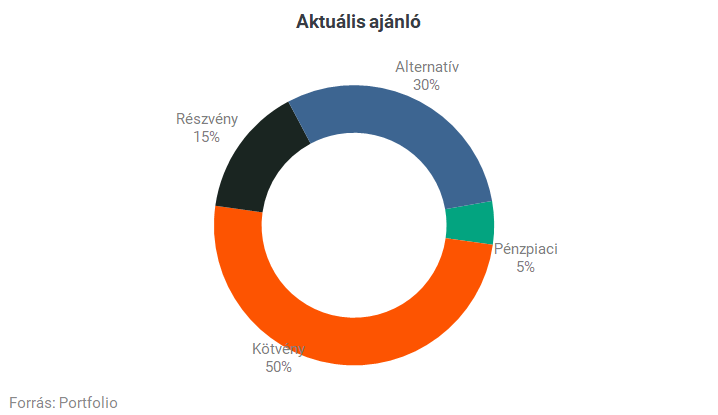

Az OTP Alapkezelő összességében változatlanul hagyta az eszközallokációt, hangsúlyozva, hogy az csak tájékoztató jellegű, és nem minősül befektetési tanácsadásnak vagy ajánlásnak. Az Equilor Alapkezelő az eszközosztályok közti allokáción nem változtatott, de a részvényeken belül a hazai részvények felől a régiós részvények irányába súlyozott át, a hazai különadók esetleges kiterjesztésének kockázata miatt. Az alternatív befektetéseknél az elmúlt hónapokban jelentős emelkedésen túlesett nyersanyagpiacok felől, valamint az abszolút hozamú befektetések felől az ingatlanbefektetések felé fordultak, különösen a lakóingatlan-fejlesztésekben látva fantáziát a kedvező finanszírozási kondíciók és keresleti-kínálati viszonyok miatt. Az Erste Alapkezelő a magasan maradó kamatok és a recessziós kockázatok miatt egyelőre kitart a viszonylag óvatos, semlegesnek minősíthető részvénysúlyozás mellett, és a következő lépés a részvények csökkentése lehet. A kötvénypiacokon tartják jelentősebb feltörekvő piaci és európai high-yield pozícióikat, melyek historikusan szűk hozamfelárakat mutatnak, de az all-in hozamok vonzóak, az inflációs kilátások relatíve kedvezőbbek, a kamatcsökkentések esélye nagyobb.