A globális és hazai gazdasági kilátások elemzése

A nemzetközi és hazai gazdasági helyzetet jelentősen befolyásolják a jegybanki döntések, a kereskedelmi háborúk és a piaci hangulat változásai. Az Egyesült Államokban a magas infláció miatt a kamatdöntés óta szigorúbb hangok hallhatók, míg Európában és Magyarországon a kamatcsökkentés lehetősége került előtérbe.

Az Egyesült Államokban a piaci szereplők a Federal Reserve (Fed) májusi kamatdöntésére figyeltek, amely során nem történt változás az alapkamatban, a magas infláció miatt. A Fed kommunikációjában szigorúbb hangok jelentek meg, és felmerült a kamatemelés lehetősége is. Az USA és Kína közötti kereskedelmi feszültségek tovább mélyültek, miután az Egyesült Államok magas védővámokat vezetett be a kínai elektromos járművekre, amire Kína hasonló intézkedésekkel válaszolt. Az Nvidia piaci kapitalizációja rekord magasságokba tört, torzító hatást gyakorolva ezzel több részvényindexre is.

Európában kedvezőbb inflációs adatokat regisztráltak, és az Európai Központi Bank (EKB) hamarosan elérhetőnek látja a 2%-os inflációs célt, ezért júniusi kamatvágást helyeztek kilátásba. A nagy európai tőzsdeindexek, mint a FTSE-100, DAX és CAC 40 új csúcsokat értek el, összhangban a pozitív növekedési kilátásokkal. Az Európai Unió is védővámok bevezetését fontolgatja a kínai elektromos autókra, ami további feszültséget okozhat az EU és Kína között.

Kína gazdasági helyzete nem túl pozitív, a gazdasági növekedés lassú, az ingatlan- és hitelpiaci beesés, valamint a külkereskedelem romlása jellemzi. Az állam új ingatlantámogatási tervet hirdetett, amely a túlkínálat csökkentését célozza az üres ingatlanok felvásárlásával. A kínai export ellenállóbbá vált, mivel egyre gyakrabban más országokon keresztül bonyolítják le a kereskedelmet.

Magyarországon a gazdasági növekedés pozitív, a vártnál jobb GDP növekedést tapasztaltak, amit a lakossági fogyasztás visszaépülése támogathat. Az MNB 50 bázisponttal csökkentette az alapkamatot, amely jelenleg 7,25%-on áll, és a kommunikáció alapján a júniusi kamatdöntésnél kisebb mértékű csökkentés várható.

Az MBH Alapkezelő szerint az elmúlt hónap kedvező volt a kockázatos eszközök számára, a részvénypiacok emelkedése és a nyersanyagok drágulása mellett a kötvényhozamok csökkentek. A Fed első kamatcsökkentése őszre várható, míg az EKB-nál a júniusi kamatvágás szinte biztos. A hazai infláció megfordulni látszik, az áprilisi adatok 3,7%-ot mutattak, és az év hátralevő részében 4-5% körüli értékek várhatók. A globális kötvényhozamok, különösen az USA-ban, mérséklődtek.

A bérek inflációt meghaladó emelkedése támogathatja a fogyasztást a nyári hónapokban, így a makrogazdasági helyzet számottevő romlására nem számítanak rövid távon. A nagy jegybankok adatvezérelt döntéseikkel akár még lemaradó vevőket is vonzhatnak a piacokra, bár a májusi rali után a piaci hangulat optimistábbá vált, ami korlátozhatja a további emelkedést. A PMI adatok alapján a globális feldolgozóipari kilátások javulnak, ami támaszthatja a nyersanyagok árfolyamát. A geopolitikai kockázatok miatt az energiahordozók áraiban megnövekedett volatilitás várható.

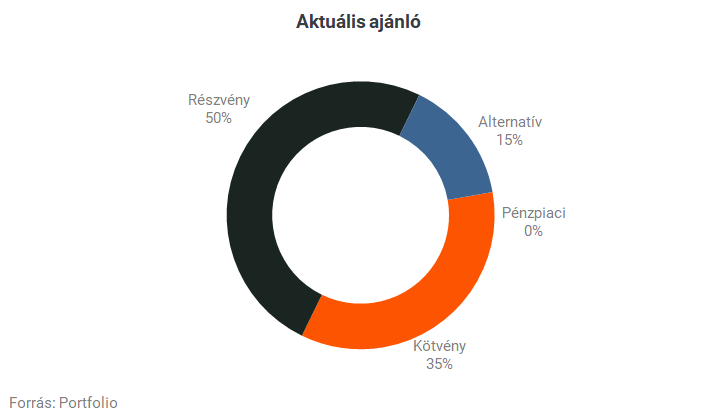

Az eszközosztályok közötti allokációban a részvények továbbra is nagy súlyt kapnak, de az év végéhez közeledve várhatóan csökkenteni fogják, míg a kötvénykitettséget növelni tervezik. A közép-európai részvényeket továbbra is kedvezőnek ítélik az alulértékeltségük miatt.