A lakossági hitelezés dinamikája: rekordok és kamatemelkedések

A magyar gazdaság gyengélkedése ellenére a bankszektor növekedési pályára állt az idei első félévben, a lakossági és a vállalati hitelállomány, valamint a betétállomány is jelentős növekedést mutatott. A lakossági hitelfelvétel történelmi csúcsot ért el, míg a vállalati hitelállomány növekedése szerényebb volt. A kamatok emelkedése ellenére a lakáshitelek iránti kereslet nem csökkent, a személyi kölcsönök pedig még olcsóbbá váltak.

Az MNB adatai alapján az első félévben a háztartások 1280 milliárd forintnyi hitelt vettek fel, ami 75%-kal haladja meg az egy évvel korábbit. A lakáshitelek új kihelyezése 150%-kal, a személyi kölcsönök 52%-kal, míg a babaváró hitelek 29%-kal nőttek. A vállalati hitelfelvétel növekedése viszont jóval szerényebb volt, mindössze 61 milliárd forinttal több hitelt vettek fel a cégek, mint amennyit törlesztettek.

A lakáshitelek kamatai egy év csökkenés után júniusban ismét emelkedni kezdtek, az átlagos kamat 6,65 százalékra nőtt. Ennek ellenére a lakáshitelek iránti kereslet nem csökkent, a júniusi szerződéses összeg 127,4 milliárd forint volt. A személyi kölcsönök iránti érdeklődés továbbra is magas, júniusban közel 69,5 milliárd forintnyi szerződéses összeget kötöttek.

A babaváró hitelek iránti érdeklődés azonban mérséklődni látszik, júniusban kevesebb mint 1800 házaspár igényelte ezt a támogatott hitelt. A babaváró hitelek veszélyeiről szóló hírek is befolyásolhatják az érdeklődés csökkenését, hiszen a 2019-ben felvett támogatásoknál a gyerekvállalás teljesítésére adott ötéves határidő lejártával több millió forintos visszafizetésre és a hitel piaci kamatozásúvá válására lehet számítani, ha a gyerekvállalás nem teljesül.

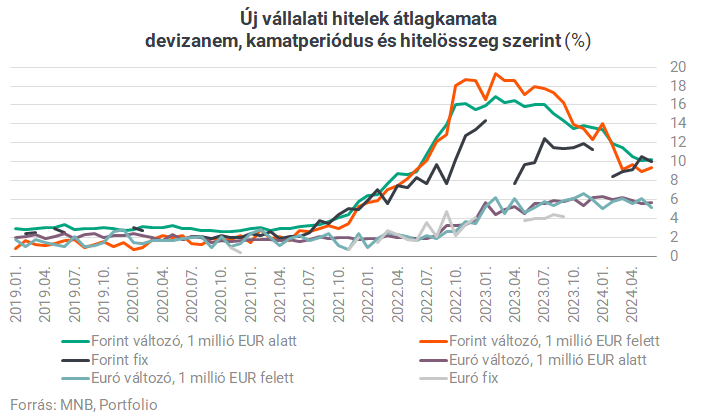

A vállalati hitelállomány éves alapon 6,4%-os növekedést mutatott, míg a lakossági hitelállomány 5,7%-kal nőtt. A betétek esetében a 2023-as csökkenés után sikerült visszatérni a 10% körüli éves növekedéshez. A betéti kamatoknál a lakosságnál kevesebb mint 20%-os arányt képviselő lekötött betétekre átlagosan 1,5%-os kamatot fizetnek a bankok, új szerződések esetében ez 5,0%.

A júniusi havi statisztikák alapján a lakossági hitelfelvétel nőtt, a vállalati betétek tranzakciós alapon 195 milliárd forinttal csökkentek, míg a lakossági betétek 338 milliárd forintos növekményt mutattak. A lakáshitelezést továbbra is a használt lakások piaca mozgatja, az új építésű lakásokra vonatkozó gyenge KSH-statisztika ellenére.

A Bank360 elemzése szerint a háztartások hitelállománya 10 534,5 milliárd forintos történelmi csúcsra ért. A hitelfelvételt tervezők számára rossz hír, hogy júliusban még tovább emelkedhettek a kamatok, hiszen június 30-án véget ért a bankok által vállalt önkéntes THM-plafon. Emiatt több banknál is 7,3 százalék fölé került a lakáshitelek THM-je, és a következő hónapokban újabb kamatemelések várhatók. A gépjárművásárlási hitelek kamata ennél jóval alacsonyabb volt, átlagosan 11,33 százalékos, de a lakossági autóhitelek száma havonta mindössze 1000 darab körül van, ami arra utal, hogy egyre többen finanszírozzák az autóvásárlást személyi kölcsönből. Júniusban a lakáshitelek átlagos összege 18,4 millió forint, a személyi kölcsönöké 2,7 millió forint, a babaváró hiteleké 10,9 millió forint volt.