CIG Pannónia: Lassabb növekedés az első negyedévben

A CIG Pannónia első negyedéves növekedése a tavalyihoz képest lassabb tempót mutatott, de még mindig két számjegyű mértékű növekedést ért el: az adózott eredmény 59%-kal, míg a díjbevétel 14%-kal nőtt. A növekedést elsősorban a banki és az alternatív értékesítési csatornák, valamint a unit-linked életbiztosítások, a vállalati vagyonbiztosítások és a csoportos baleset- és egészségbiztosítások húzták felfelé.

A biztosító az IFRS 17 számviteli sztenderdjei szerint jelent, amelyek jelentősen megváltoztatták a bevétel, költség és eredmény számításának módját. Emiatt a számok csak korlátozottan összehasonlíthatók a korábbiakhoz.

A CIG Pannónia 472 millió forintos számviteli és 765 millió forintos tisztított adózott eredményt ért el az első negyedévben, ami 59%-os növekedést jelent az előző év azonos időszakához képest. Az eredményre jelentős hatással voltak a befektetéseken keletkező bevételek, valamint az extraprofitadó és a biztosítástechnikai eredmény változása.

A díjbevétel 12,1 milliárd forintra nőtt, ami 14%-os emelkedést jelent, bár ez lassulást mutat a tavalyi év egészében tapasztalt 35%-os növekedéshez képest. Az életbiztosítási díjbevételek 16%-kal, a vagyon- és felelősségbiztosításiak 11%-kal nőttek. Az értékesítési csatornák közül a banki csatorna 20%-os, az alternatív értékesítés 22%-os teljesítménynövekedést ért el.

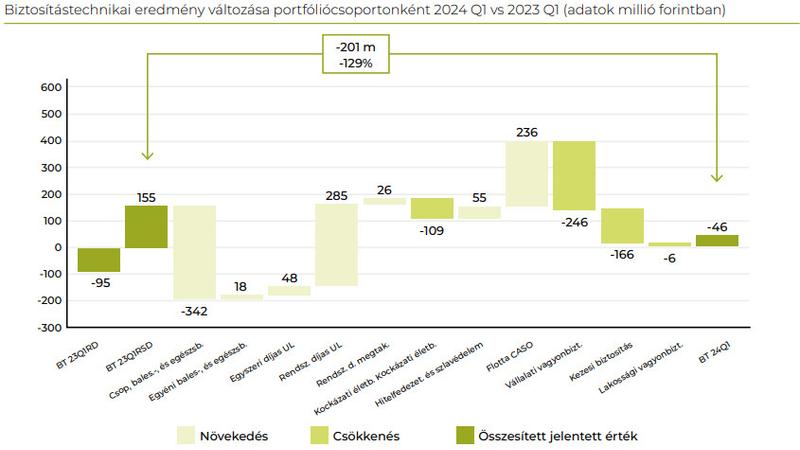

A biztosítástechnikai eredmény összességében csökkent, de a befektetési eredményen keresztül a biztosító ellentételezte a deviza futures ügyletekkel a negatív hatásokat. A termékcsoportok közül a csoportos élet, baleset- és egészségbiztosítási termékek eredménye csökkent a legnagyobb mértékben, míg a rendszeres díjas unit-linked termékek eredménye jelentősen nőtt.

A vagyon- és felelősségbiztosítási üzletág növekedése elmaradt a várttól, de a lassulás várhatóan átmeneti. A további eredménynövekedés pozitívum, még ha részben a magas hozamkörnyezetből származó befektetési eredmény is hozzájárul.

Az MBH Banknál a mérlegfőösszeg jelentős növekedést mutatott, csaknem 11 785 milliárd forintra emelkedett, ami több mint 1 337 milliárd forinttal magasabb a tavalyi bázisidőszakhoz képest. A bank adózás előtti eredménye 92,8 milliárd forintot ért el, tőkearányos megtérülése pedig a nemzetközi viszonylatban is kimagasló 30,4 százalékot. Az MBH Bank jelentős állománynövekedést ért el a betétek és hitelek tekintetében egyaránt, részben a Fundamenta akvizíciónak köszönhetően. A lakossági területen a hitelállomány 30,4 százalékos, a betétállomány pedig közel 24 százalékos növekedést mutatott. A vállalati üzletágban a hitelállomány 3,4 százalékkal, a betétállomány 16,8 százalékkal bővült. A lízing területen a hitelállomány közel 10 százalékkal nőtt. Az MBH Bank elnök-vezérigazgatója, Barna Zsolt szerint az organikus növekedés mellett a Fundamenta-tranzakció is hozzájárult a sikerekhez, és az előttünk álló időszakra vonatkozóan is optimisták. Az MBH Bank pénzügyi mutatói szilárdak, a jövedelmezőség magas, a tőkemegfelelési mutató pedig jelentősen meghaladja a szabályozói elvárásokat. A bankcsoport működési költségei az erős költségkontrollnak köszönhetően 61,6 milliárd forintot tettek ki, 30 százalékkal kevesebbet, mint az előző negyedévben, miközben a költségek 1,9 százalékkal, infláció alatt növekedtek.