A részvény- és kötvénypiacok aktuális helyzete

A K&H Alapkezelő elemzése szerint a részvény- és kötvénypiacok kedvező hónapot zártak, amelynek hátterében az amerikai gazdaság erőssége és az inflációs félelmek mérséklődése áll, bár a német inflációs adatok emelkedése aggodalomra ad okot.

A nemzetközi részvény- és kötvénypiacok májusban pozitív tendenciát mutattak. A részvények árfolyama emelkedett, a kötvénypiacokon pedig csökkenő hozamokat tapasztaltunk. Az amerikai gazdaság teljesítménye és az inflációs adatok kedvező alakulása adott támaszt a piacoknak. Az Egyesült Államokban az első negyedéves vállalati eredmények is meghaladták a várakozásokat, a vállalati profitok jelentős, 7%-os növekedést mutattak. Európában a gazdasági teljesítmény enyhe élénkülése figyelhető meg, míg Kína vegyes gazdasági képet mutat, ahol az ipari termelés erős, de a kiskereskedelmi eladások gyengébbek. Kína állami kötvénykibocsátásai rövid távon hozzájárulhatnak a gazdasági növekedéshez, de hosszú távon az adósságproblémák növekedését eredményezhetik.

Azonban májusban megugrott az éves infláció Németországban, 2,4%-ra emelkedett, ami az áprilisi 2,2%-os értéket meghaladja. Ez azt jelzi, hogy az infláció célhoz való leszorítása nehéz folyamat lesz, és az egész euróövezetben mennyire ragadós az infláció. A német infláció növekedése rávilágít arra, hogy az Európai Központi Bank (EKB) számára milyen nehéz lesz az infláció tartósan 2%-ra való visszahozása.

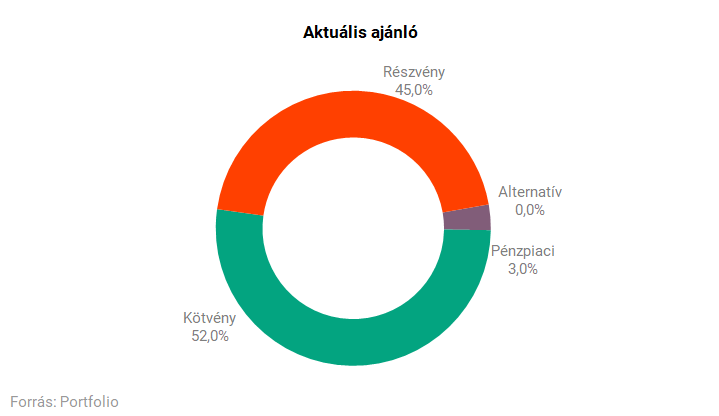

A K&H Alapkezelő folyamatosan figyelemmel kíséri a piaci eseményeket, és ennek megfelelően alakítja a befektetési alapok mögöttes eszközeinek összetételét. A részvények tekintetében óvatosabbak, mivel a piacok jelenlegi értékeltsége már magas, ami növeli a negatív meglepetések kockázatát. Európai és japán részvényeket részesítik előnyben, míg az észak-amerikai és kínai piacokból kevesebbet tartanak. Bizonyos szektorok, mint az élelmiszergyártás, gyógyszeripar, szoftvergyártás és pénzügyi szolgáltatások részvényei vonzóak lehetnek, míg mások, mint a szállítmányozás, autóipar és az ipari szektorok kevésbé kedvező helyzetben vannak.

A kötvényekkel kapcsolatban pozitív a kilátás, a kamatcsökkentések és a mérséklődő infláció miatt. A pénzpiaci eszközök felülsúlyozása mellett, a jegybanki kamatcsökkentési ciklus hatására, a portfóliókban fokozatosan csökkentik ezek súlyát, és inkább a kötvények és részvények felé mozdulnak el.

Fontos megjegyezni, hogy az eszközallokáció csupán tájékoztató jellegű, és nem minősül befektetési tanácsadásnak vagy ajánlásnak.